快捷导航

Quick Navigation

联系我们

手艺前进下逛拓展和国产化驱动下半导体清洗设

(1)清洗是半导体前道晶圆制制过程中步调占比最高的工序,清洗工序数量随半导体手艺前进呈持续增加趋向,清洗设备是晶圆制制焦点工艺配备之一。

半导体是导电机能介于导体取绝缘体之间的材料,用于制制集成电芯片等器件,普遍使用于汽车电子、通信、消费电子等范畴。半导体财产手艺复杂、投资大、财产链长、产物品种多、更新快,已成为权衡国度分析国力和财产合作力的主要尺度,对消息手艺、经济成长、社会前进和具有计谋意义。

《2025-2031年半导体湿法清洗设备行业市场调研及成长趋向预测演讲》涵盖行业全球及中国成长概况、供需数据、市场规模,财产政策/规划、相关手艺/专利、合作款式、上逛原料环境、下逛次要使用市场需求规模及前景、区域布局、市场集中度、企业拥有率、行业特征、驱动要素、市场前景预测,投资策略、次要壁垒形成、相关风险等内容。同时普华有策消息征询无限公司还供给市场专项调研项目、财产研究演讲、财产链征询、项目可行性研究演讲、专精特新小巨人认证、市场拥有率演讲、十五五规划、项目后评价演讲、BP贸易打算书、财产图谱、财产规划、蓝、国度级制制业单项冠军企业认证、IPO募投可研、IPO工做草稿征询等办事。(PHPOLICY!MJ)前往搜狐,查看更多。

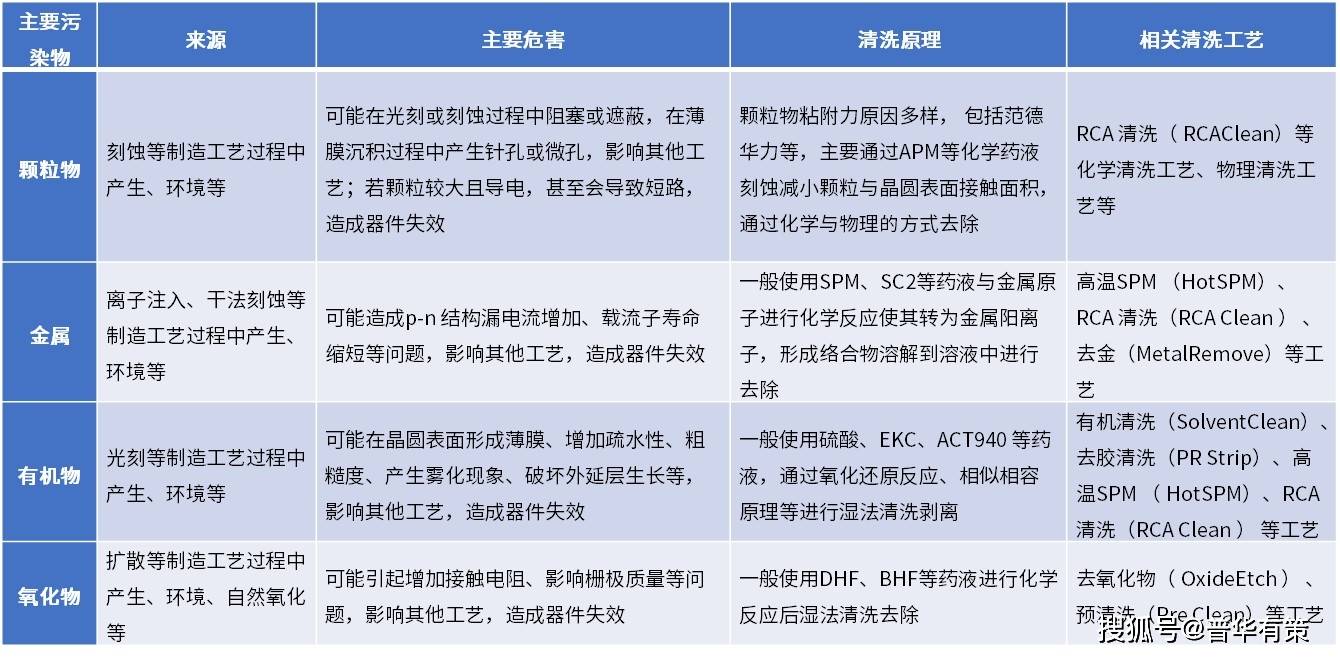

污染源次要分为制制工艺本身和要素。针对分歧工序的晶圆,如前段工序(FEOL)中的耐侵蚀材料、后段布线工序(BEOL)中的金属和薄膜,采用分歧的清洗方式。常见的清洗手艺包罗化学清洗、等离子体化学、超临界CO2清洗等,去除颗粒物、无机物和其他杂质。半导体清洗过程中次要污染物、来历、次要风险、清洗道理及工艺如下所示?。

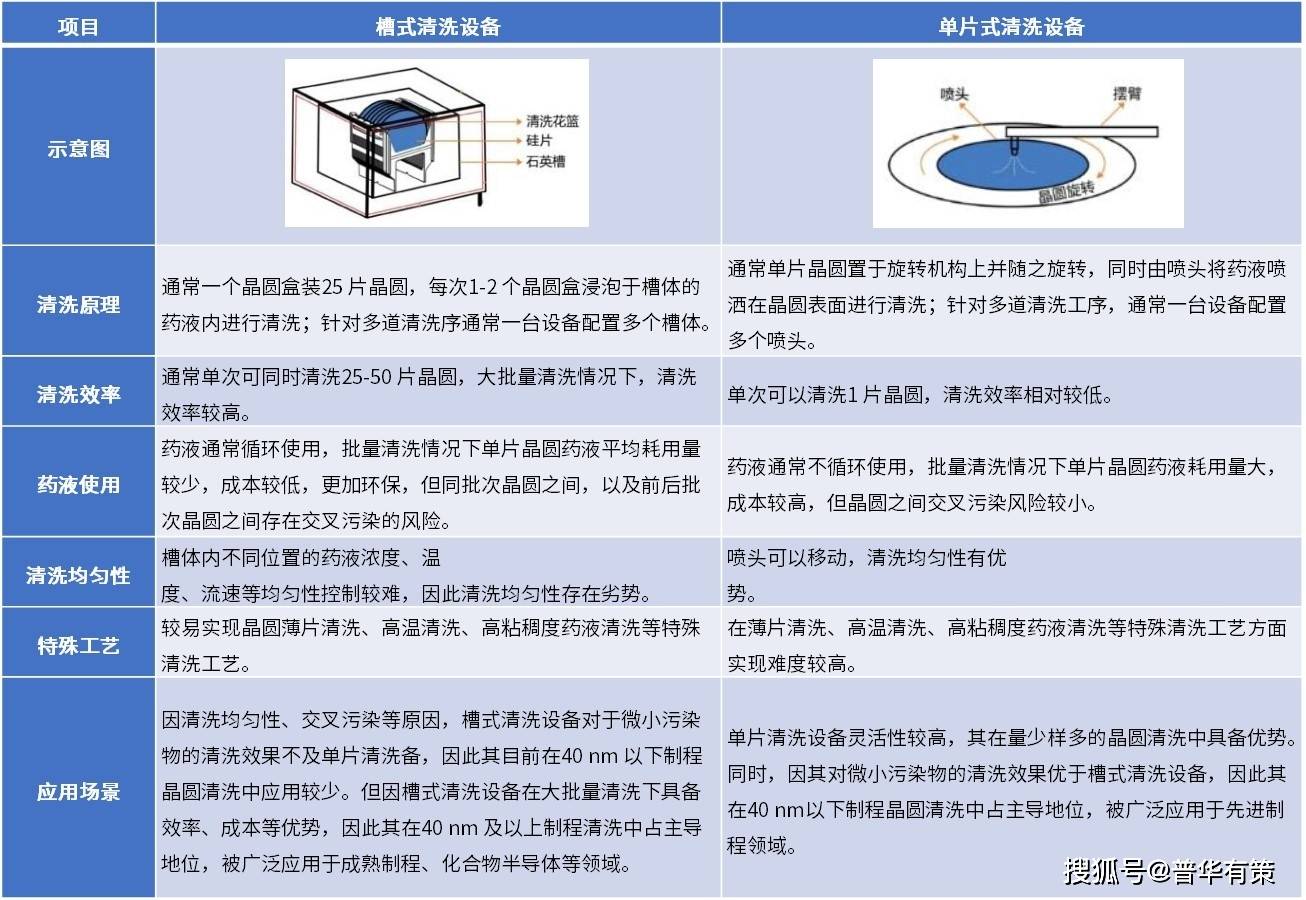

槽式清洗设备和单片式清洗设备具有分歧的设备布局及工做手艺道理,正在使用场景上存正在差同化的特点,各自具有奇特的产物专有手艺和研发壁垒,彼此之间不存正在替代的关系。下旅客户凡是按照半导体器件类别、制程节点、工艺环节、材料及晶圆布局等要素对清洗工艺需求的差别,矫捷选择响应的清洗设备。正在部门晶圆制制工艺场景,存正在槽式、单片式清洗设备配套利用的景象。

近年来,全球半导体行业呈增加趋向,受下逛使用手艺立异和需求增加驱动。2014至2018年,市场规模从3358亿美元增至4688亿美元,年均增加8。7%。2019年,受智能终端市场低迷影响,市场下滑至4121亿美元。2020至2022年,5G、数据核心和汽车电子需求回升,市场规模再次增加,2022年达5741亿美元。2023年,行业发卖额为5268亿美元,下降8。24%,但下半年回升,2024年达到6276亿美元,增加19。13%。将来,生成式AI和汽车电子等范畴成长,半导体市场将继续增加。

全球半导体清洗设备行业集中度较高,海外巨头凭仗先发劣势占领市场从导地位。2022年全球前五大晶圆清洗设备出产商顺次为SCREEN、TEL、LamResearch、SEMES和ACMR,合计约占全球90%的市场份额。正在中国半导体清洗设备市场, 2024年度,SCREEN、LamResearch和TEL合计约占我国半导体湿法清洗设备66。5%的市场份额,正在高端清洗设备范畴仍具有从导性市场份额。近年来,得益于全球半导体财产转移和国度政策支撑,中国半导体设备及清洗设备行业敏捷兴起,产物手艺能力、市场所作力显著加强,市场拥有率持续提拔。正在涉及先辈制程及部门特殊清洗工艺的高端清洗设备范畴,国产厂商仍面对存正在研发手艺进展及财产验证机遇不脚等景象,产物良率、效率等目标取进口设备比拟仍存正在差距。

当前市场支流半导体前道湿法清洗设备分为槽式清洗设备和单片式清洗设备两类。槽式设备合用于40nm及以上工艺节点,具有较高的产能、较低的利用成本和较强的工艺合用性。单片式设备合用于40nm以下工艺节点,供给更高的清洗精度和平均性,普遍用于先辈制程,但利用成本较高。

(3)基于成熟制程及先辈制程半导体的手艺成长特点差别,特殊清洗工艺及先辈制程为牵引湿法清洗设备手艺成长的两大并。

正在市场需求持续增加的布景下,我国半导体仍存正在较大程度的进口依赖。近年来中国半导体产物进口金额远超出口金额,持久商业逆差,存正在较大国产化的手艺需乞降市场空间。跟着全球半导体产能将进一步向中国转移,以及我国正在半导体范畴的研发立异和手艺冲破,中国半导体市场仍有较大的增量空间。

半导体行业手艺前进取下逛使用范畴扩展鞭策了湿法清洗设备的快速成长。跟着半导体工艺制程的前进,清洗需求显著添加,带来了更多市场机遇。新能源汽车、AI等范畴对芯片需求的增加,也鞭策了晶圆厂产能的扩展,对湿法清洗设备的投资进一步加大。2020-2024年全球市场规模从332。1亿元增加至527。3亿元,年复合增加率为12。3%,估计2025-2029年将进一步增加至843。2亿元,年均复合增加率为10。4%。

(2)槽式清洗设备取单片式清洗设备具有分歧使用场景,槽式设备正在成熟制程范畴具有显著使用劣势,单片设备正在先辈制程范畴普遍使用。

半导体晶圆制制中的清洗工艺至关主要,影响着器件机能和良率。每道工序中,晶圆概况庞易堆集颗粒、金属、无机物等污染物,可能导致芯片机能下降或失效,因而需要正在各工序前后进行清洗。

(2)中国成熟制程产能快速扩张,晶圆代工行业履历快速成长,带动上逛设备、材料等行业需求持续增加!

中国半导体财产成长敏捷,已成为全球主要市场之一。从2015至2023年,市场发卖额从5,609。5亿元增至16,248。8亿元,年均增加率14。22%,高于全球程度。依托复杂的市场需求、政策支撑和国产化驱动,中国正在智妙手机、PC、家电、电动车等范畴的消费取出产中占领主要地位,鞭策了半导体行业的持续增加。

近年来,受全球半导体财产转移和政策支撑影响,中国半导体设备及清洗设备行业快速成长,但正在先辈制程和特殊清洗工艺范畴仍存正在差距,产物良率和效率取进口设备比拟有不脚。据统计2024年,SCREEN、LamResearch和TEL占中国市场66。5%份额。

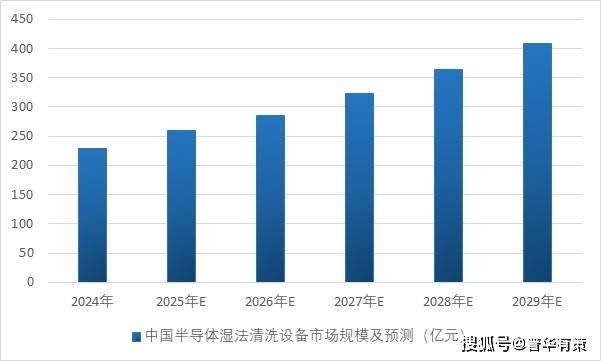

虽然中国半导体行业全体成长起步正在全球市场中较晚,可是成长速度较快,带动半导体设备行业高速成长。同时,受益于国度财产政策对国产化的无力支撑,我国半导体湿法清洗设备市场敏捷扩张。2020-2024年期间,中国半导体湿法清洗设备市场规模由93。5亿元敏捷增加至228。2亿元,年复合增加率高达25。0%;将来,估计中国半导体湿法清洗设备市场将持续以高于全球程度的速度成长,无望由2025年的259。5亿元增加至2029年的408。0亿元,年均复合增加率达12。0%。

此外,集成电工艺接近物理极限,先辈封拆手艺成为提拔芯片机能的趋向,相关湿法设备需求敏捷增加。下逛需求的添加鞭策晶圆厂商提高产能,进而推进湿法清洗设备行业的快速成长。

半导体手艺的前进鞭策湿法清洗设备的升级,满脚特殊清洗需乞降工艺成长。跟着制制工艺演进,对设备的精度、效率和智能化要求不竭提高。出格是汽车电子和消费电子的苏醒,将带动半导体需求增加。电动汽车、智能驾驶等手艺加大了对功率器件、传感器和存储芯片的需求。

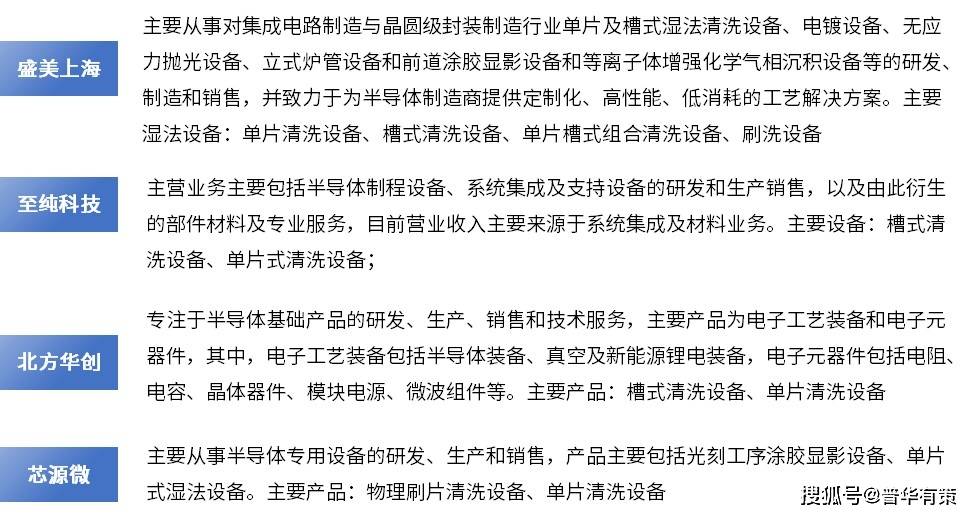

中国可以或许批量供给半导体清洗设备的上市公司次要包罗盛美上海、至纯科技、北方华创和芯源微。此中,芯源微从营涂胶显影设备,清洗设备次要产物为物理刷片清洗设备(SpinScrubber),正在湿法化学清洗范畴次要专注单片湿法清洗设备,物理刷片清洗设备取各厂商湿法清洗设备存正在必然的差别。

自2022年下半年起,美国、日本、欧洲对中国半导体设备实施,进一步加大手艺。2024年12月,美国发布新,中国半导体晶圆制制能力,并新增140家实体列入《实体清单》。因而,鞭策清洗设备国产化成为冲破手艺瓶颈的环节。

全球半导体市场次要集中正在28nm及以上的成熟制程,涵盖功率器件、存储、模仿和电源办理等范畴,普遍使用于消费电子、汽车电子、显示面板和工业等。近年来,受供应链平安和地缘影响,中国正在成熟制程范畴敏捷成长,特别正在半导体设想企业鞭策当地化策略下,市场份额显著提高。估计到2027年,中国成熟制程产能全球占比将从31%增至39%,带动相关行业需求持续增加。

综上所述,受益于手艺前进、下逛使用范畴拓展以及国产化等要素驱动,半导体清洗设备行业具有广漠的成长空间。

先辈制程逃求更末节点和高晶体管密度,对清洗工艺提出更高要求。跟着节点缩小,污染物影响添加,湿法清洗设备需要切确节制刻蚀、清洗时间和药液浓度。存储器手艺向3D改变,TSV通孔布局的呈现,鞭策了超临界二氧化碳清洗手艺的成长,鞭策湿法清洗设备的升级。

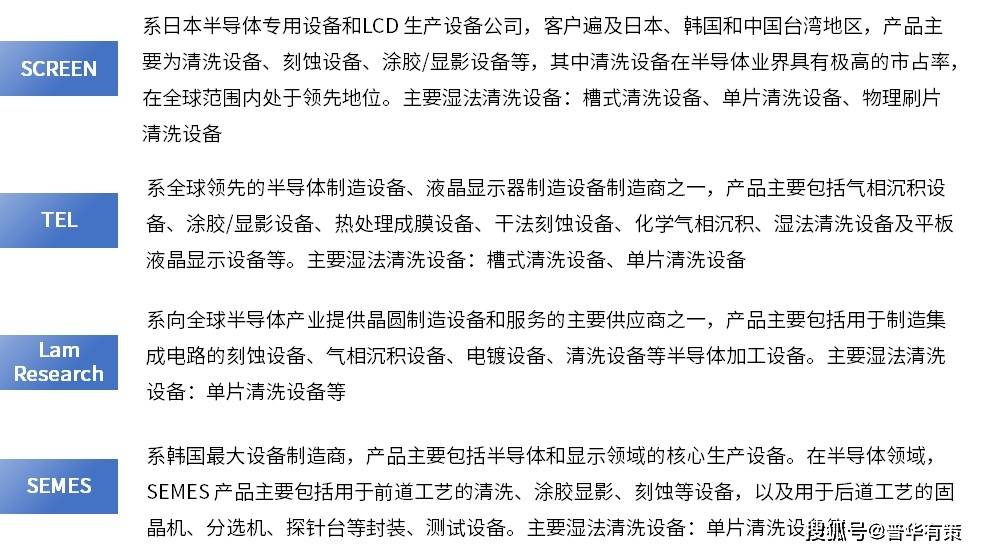

正在中国半导体清洗设备市场,国外半导体湿法清洗设备厂商次要包罗SCREEN、TEL、LamResearch、SEMES等国际出名企业,相关公司从停业务、产物环境如下。

清洗是半导体前道晶圆制制中占比最高的工序,约占30%。跟着半导体手艺前进,特别是新材料、新布局和新器件的成长,清洗工艺的要求不竭提高,污染物的度增大,工艺难度和步调也响应添加。因而,清洗设备正在保障半导体器件机能和良率中饰演着环节脚色,成为晶圆制制中的焦点配备之一。

正在半导体行业,成熟制程(28nm及以上)使用于功率器件、存储等范畴,而先辈制程(28nm以下)专注于高机能计较和人工智能。成熟制程通过新材料和布局鞭策湿法清洗设备向特殊工艺成长,处理如IGBT晶圆翘曲和碳化硅晶圆的高硬度等挑和。